炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

近期交易型资金风险偏好持续修复,A股市场呈现“技术性突破”,短期顺应情绪,但“大而美”法案、关税政策、资金面供给侧影响下,后市波动或增大,股指出现趋势性向上行情的扰动仍较多,中枢有效抬升或要等待Q4。结构上哑铃型策略两端持续“缩圈”,但拥挤度尚不极致。此外,基金漂移程度较低,在银行业绩修复、中报分红预期下,或仍存在交易动力;量化机构作为交易小微盘的主力,6月备案新发产品速率尚未放缓,或仍具备潜在流入可能,短期需关注交易情绪波动对行情的影响。配置上,大金融仍为底仓首选,关注中报业绩修复的品种,如PCB、游戏、存储、火电、沥青等。

核心观点

后市波动增大,反转仍需等待

近期在地缘政治风险缓和、国内政策利好等催化下,交易型资金风险偏好持续改善,融资资金交易活跃度持续两周位于9%以上,A股市场呈现“技术性突破”的特征,短期或仍以顺应情绪为主,但后市扰动或增大,考虑到:1)海外宽松预期反复持续扰动市场,5月非农数据高于市场预期,CME统计投资者对于7月降息的预期概率大幅下降;2)资金面供给侧扰动增加,年中通常是解禁高峰期,7月底-8月中旬,解禁规模中枢抬升;3)7月9日,美国关税延迟到期,特朗普的政策方向可能会扰动全球资产风险偏好。综合来看,股指出现趋势性向上行情概率不高,中枢有效抬升要等待Q4。

哑铃型策略两端持续“缩圈”,但交易拥挤度尚不极致

近期,哑铃型策略两端“缩圈”,基于万得微盘股/中证2000、银行/中证红利指数相对股价构建的“缩圈指标”均运行至阈值(3M均值+2x标准差,后同)附近,表明哑铃型策略两端缩圈相对极致,市场关注其后续的运行方向,从历史复盘来看,“缩圈”相对极致或并不意味着回调,存量博弈下,交易拥挤度上行至阈值附近或是回调触发剂(6月13日小微盘股、6月27日银行股拥挤度均回升至阈值附近),截至上周,万得微盘股/中证2000、银行/中证红利指数的相对换手率、成交额占比均位于3M均值+1x标准差附近,距阈值仍有一定上行空间,或指示当前交易拥挤度尚不极致。

小微盘股、银行或仍具备潜在流入资金,关注市场交易情绪波动

对于银行、小微盘股后续方向,我们提供以下视角:1)对于银行股:①中报业绩披露逐步展开,25Q2银行业绩在息差降幅及非息降幅收窄下,环比有望修复,此外,资金或存在埋伏中报分红动力;②截至7月4日,对比2023年以来三轮结构性行情,主动偏股型基金风格的偏移程度相对较低;2)对于小微盘股,资金视角下,5月,私募证券投资基金新备案规模为439亿,实现三个月环比净增长,且6月头部量化私募产品备案速度未见明显减缓,新发规模高位仍对小微盘股后续提供资金支撑,短期需警惕海内外风险、量化新规扰动机构交易情绪。

配置:边际关注中报修复的弹性品种

短期,在风险偏好修复下,投资者或应顺应情绪(6月29日《战术顺应情绪,战略等待趋势》),但后市扰动增大,具体配置上,第一,大金融仍是底仓首选,短期具备防御价值,中期受益于人民币升值;第二,市场关注点逐步切换至中报交易,关注部分具备独立周期、业绩改善的方向,如Q2高频景气向上的PCB、游戏、存储、火电、沥青等;第三,产业周期向上的创新药、科技等行情或尚未走完,可分步低吸优质筹码。中期视角下,关注A50、消费、金融代表的核心资产,在过去三年展现出卓越的基本面韧性,也有望在本轮ROE周期回升内担任“先锋手”。

风险提示:外部风险超预期;国内基本面不及预期。

正文

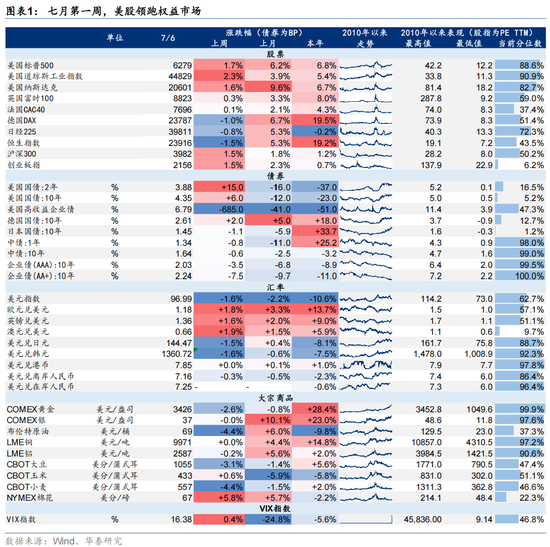

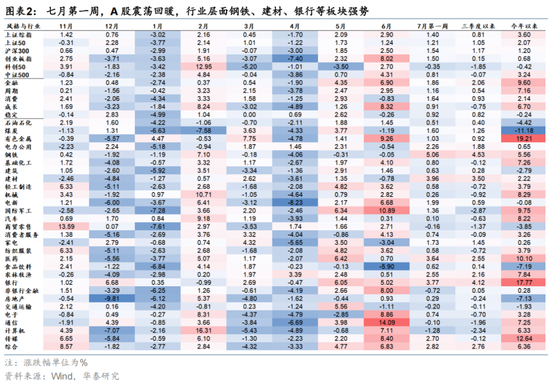

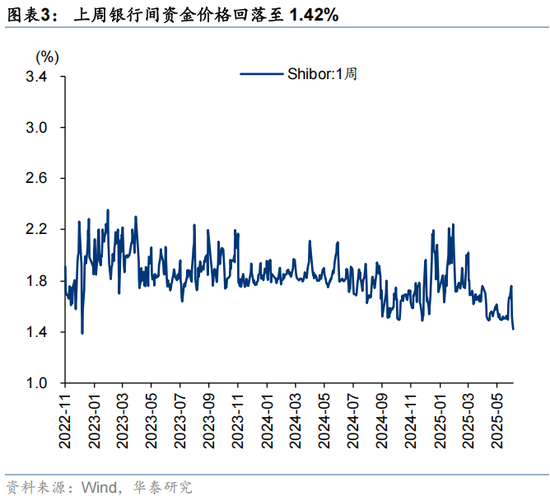

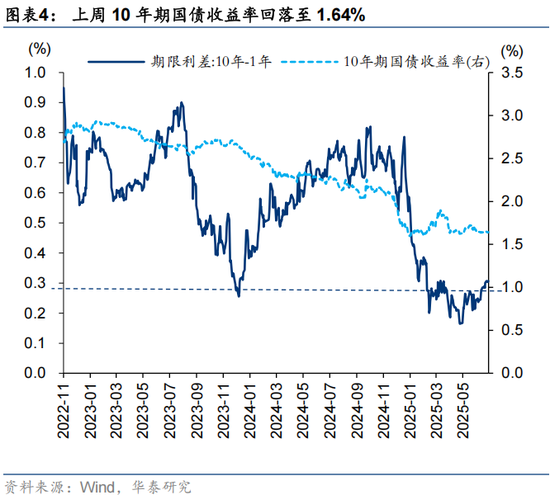

本周重点图表

市场结构

国内流动性

海外流动性

风险提示

1)外部风险超预期:若关税政策、地缘事件等外部风险超预期,可能明显压制A股的风险偏好以及表现。

2)国内基本面不及预期:若国内基本面不及预期,可能明显压制A股的风险偏好以及表现。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰

新宝策略-配资一流股票配资门户-股票配资学习-配资最新行情提示:文章来自网络,不代表本站观点。